COMMUNIQUE DE PRESSE

Dans le cadre de l’exercice de ses missions, l’Autorité de contrôle prudentiel et de résolution (ACPR) a adressé un questionnaire à une vingtaine d’assureurs agréés en France intervenant dans la branche des pertes pécuniaires diverses, qui comprend notamment les garanties en cas de pertes d’exploitation. Ces assureurs constituent un échantillon représentatif de l’essentiel du marché des garanties pertes d’exploitation qui sont souscrites en France par environ une entreprise sur deux. Près de 400 documents contractuels ont ainsi été collectés et analysés. Les enseignements qui peuvent en être tirés sont les suivants.

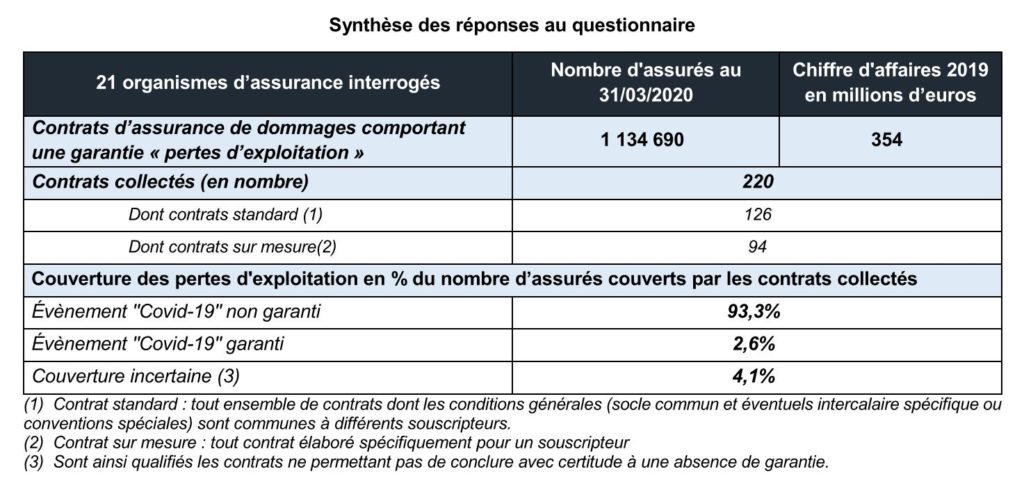

Il ressort des données recueillies que les primes collectées au titre de la garantie « pertes d’exploitation » par les assureurs interrogés sont de l’ordre de 350 millions d’euros en 2019 à comparer au volume des primes qu’ils collectent pour les contrats de dommages aux biens des professionnels qui est de l’ordre de 5 milliards d’euros. Ces garanties couvrent environ 1,13 million d’assurés.

L’analyse des documents contractuels montre qu’il existe une très grande variété de situations qui peuvent notamment dépendre, y compris au sein d’un même organisme d’assurance, du type de professionnel assuré (artisan / commerçant / TPE, PME / PMI, grande entreprise), du secteur d’activité (distribution, industrie, hôtellerie, restauration, audiovisuel, coiffure…) ou du mode de distribution (réseau salarié, agents généraux ou courtiers).

Pour autant, il apparaît nettement que les conséquences d’un événement aussi exceptionnel que la pandémie actuelle ne sont en règle générale, pas couvertes par les contrats en vigueur. Ainsi, la mise en œuvre de la garantie « pertes d’exploitation » est exclue pour 93 % des assurés au titre des contrats analysés. En effet, soit cette garantie est subordonnée à la survenance d’un dommage aux biens garanti (de type incendie ou dégât des eaux) soit, plus rarement, une exclusion explicite des effets de la pandémie a été prévue dans les contrats garantissant la fermeture administrative. A l’inverse, près de 3 % des assurés couverts par les contrats analysés peuvent prétendre à une indemnisation. Tel est notamment le cas lorsque le contrat garantit les pertes d’exploitation quelle qu’en soit la cause et ne comporte aucune exclusion du risque pandémique.

L’ACPR a également identifié des clauses contractuelles ne permettant pas de conclure avec certitude à une absence de garantie. Cette situation concerne environ 4 % des assurés couverts par les contrats analysés. Dans ces cas, seule une interprétation du juge serait de nature à lever toute incertitude si les assureurs concernés, en cas de doute , n’interprètent pas le contrat en faveur de l’assuré. 1 De surcroît, les conventions doivent être exécutées de bonne foi. À ce titre, les assureurs sont tenus de répondre, dans des délais raisonnables, aux demandes d’information des assurés portant sur l’étendue des garanties et aux déclarations de sinistre, en veillant à expliciter les éventuels refus de garantie qui leur sont opposés. Ils doivent aussi être particulièrement vigilants à la qualité du traitement des réclamations de la clientèle. Les gestes commerciaux de nature diverse qui sont faits par les assureurs ne peuvent conduire à priver les assurés de leur droit de recours en cas de contestation de la portée des clauses contractuelles.

Sur la base de cette analyse, l’ACPR a entrepris, avec les organismes concernés, de vérifier la bonne adéquation du niveau de provisions relatives à ces contrats couvrant explicitement ou possiblement le risque de pandémie. L’ACPR invite en outre les professionnels à revoir pour l’avenir la rédaction de toutes les clauses contractuelles ambiguës et à préciser l’architecture générale des contrats afin d’informer clairement les assurés de l’étendue exacte de leurs garanties. S’agissant des contrats en cours d’exécution, l’Autorité rappelle que toute addition ou modification ne peut se faire sans l’accord exprès du souscripteur.

Enfin, la pandémie a montré que, malgré les préconisations émises par l’ACPR depuis quatre ans, la qualité des systèmes d’information des assureurs est encore trop inégale. Les organismes doivent s’assurer qu’ils disposent d’une vision précise du contenu des garanties dont bénéficient leurs assurés, y compris pour les anciennes générations de contrats ou lorsque la distribution est réalisée par des intermédiaires. Dans ce dernier cas, les organismes doivent formaliser l’étendue des dérogations octroyées à leurs distributeurs et renforcer le contrôle des délégations accordées.

**** 1 Art. 1190 du code civil

À propos de l’ACPR

Adossée à la Banque de France, l’Autorité de contrôle prudentiel et de résolution (ACPR) contrôle les secteurs de la banque et de l’assurance et veille à la stabilité financière. L’ACPR est également chargée de la protection de la clientèle des établissements contrôlés et assure la mission de lutte contre le blanchiment des capitaux et le financement du terrorisme. Elle est aussi dotée de pouvoirs de résolution. Les services opérationnels de l’ACPR sont regroupés au sein de son Secrétariat général.

Visitez leur site https://acpr.banque-france.fr

Contact de Presse : Unité Communication de l’ACPR – Email : presse@acpr.banque-france.fr